POR QUÉ OFRECER UN PLAN

Con los desafíos para la jubilación y, seamos sinceros, la complejidad de los planes disponibles que hacen que ofrecer planes de jubilación sea una tarea ardua, ¿por qué el propietario de una pequeña empresa querría proporcionar beneficios de jubilación? Analicemos el problema, comenzando con los motivos por los cuales los propietarios de pequeñas empresas actualmente no ofrecen planes.

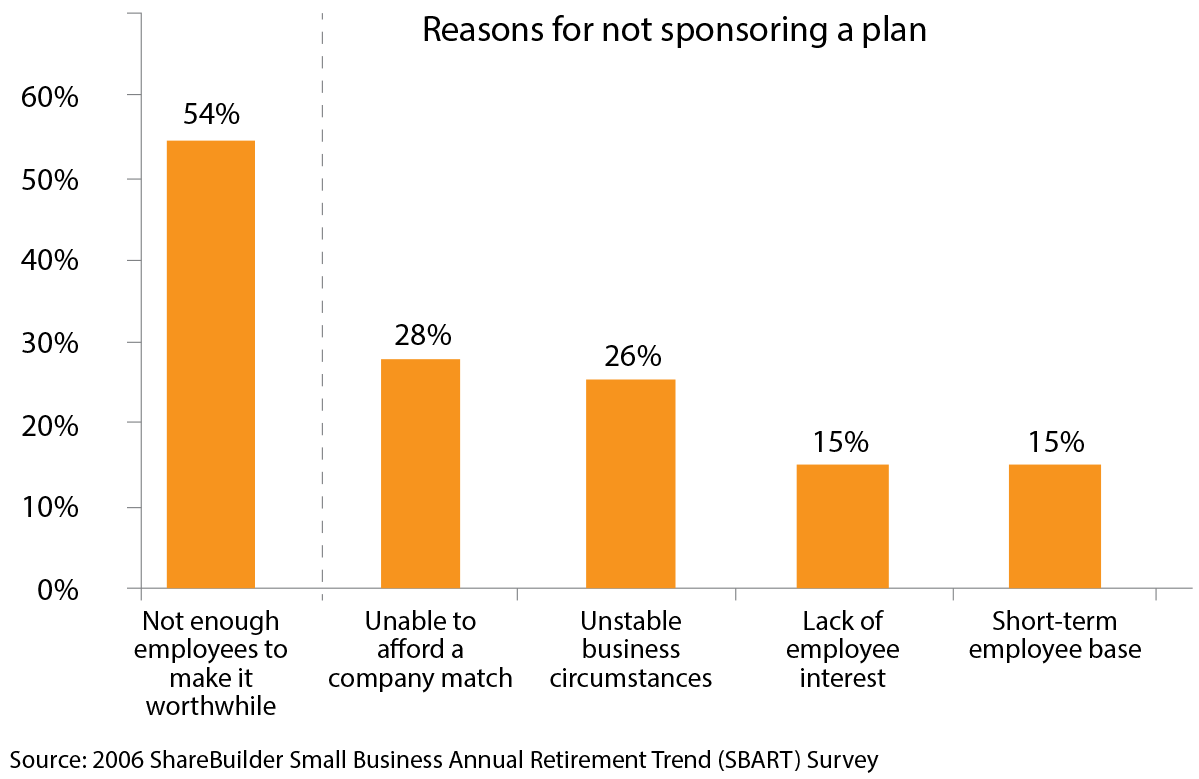

El tiempo y el dinero son recursos preciados para los propietarios de pequeñas empresas, por lo que es comprensible que adentrarse en el mundo de la planificación de la jubilación pueda parecerles desalentador. Estos son algunos de los motivos por los cuales los propietarios de pequeñas empresas dicen que no ofrecen un plan:

ANALICÉMOSLOS UNO POR UNO:

1. No hay suficientes empleados para que valga la pena.

¿Esto le suena familiar? ¿Le sorprendería saber que hay miles de planes de pequeñas empresas patrocinados por pequeñas empresas con solo 2 o 3 empleados? ¿Le sorprendería saber que el precio de los llamados planes "micro" 401(k) ha disminuido significativamente en los últimos años gracias a factores como mayor presión del mercado y avances en el aprovechamiento de la tecnología para crear modelos de servicio más eficientes para el "micro" mercado?

2. Imposibilidad de costear aportes equivalentes de la empresa.

¿Qué le parece este? Esto puede ser una gran preocupación para los empleadores que no están seguros de lo que es y lo que no es requerido en términos de aportes equivalentes de la empresa. Es importante saber que hay opciones de planes disponibles que no requieren un aporte equivalente de la empresa. En segundo lugar, es importante reconocer que incluso si decide incluir un aporte equivalente de la empresa en un plan, hay varias opciones de diseño del plan disponibles para usted, incluida la opción de contar con aportes equivalentes completamente discrecionales (lo que significa que solo realiza un aporte equivalente cuando es asequible).

3. Circunstancias inestables de la empresa.

Si bien esta preocupación debería ser un factor clave para considerar qué tipo de plan de jubilación podría ser adecuado para su empresa, de ninguna manera significa que patrocinar un plan de jubilación empresarial está fuera de su alcance. Lo que aprenderá cuando revise sus opciones es que hay muchas maneras en que puede conservar la flexibilidad necesaria para poder navegar por muchos altibajos.

VENTAJAS COMPETITIVAS

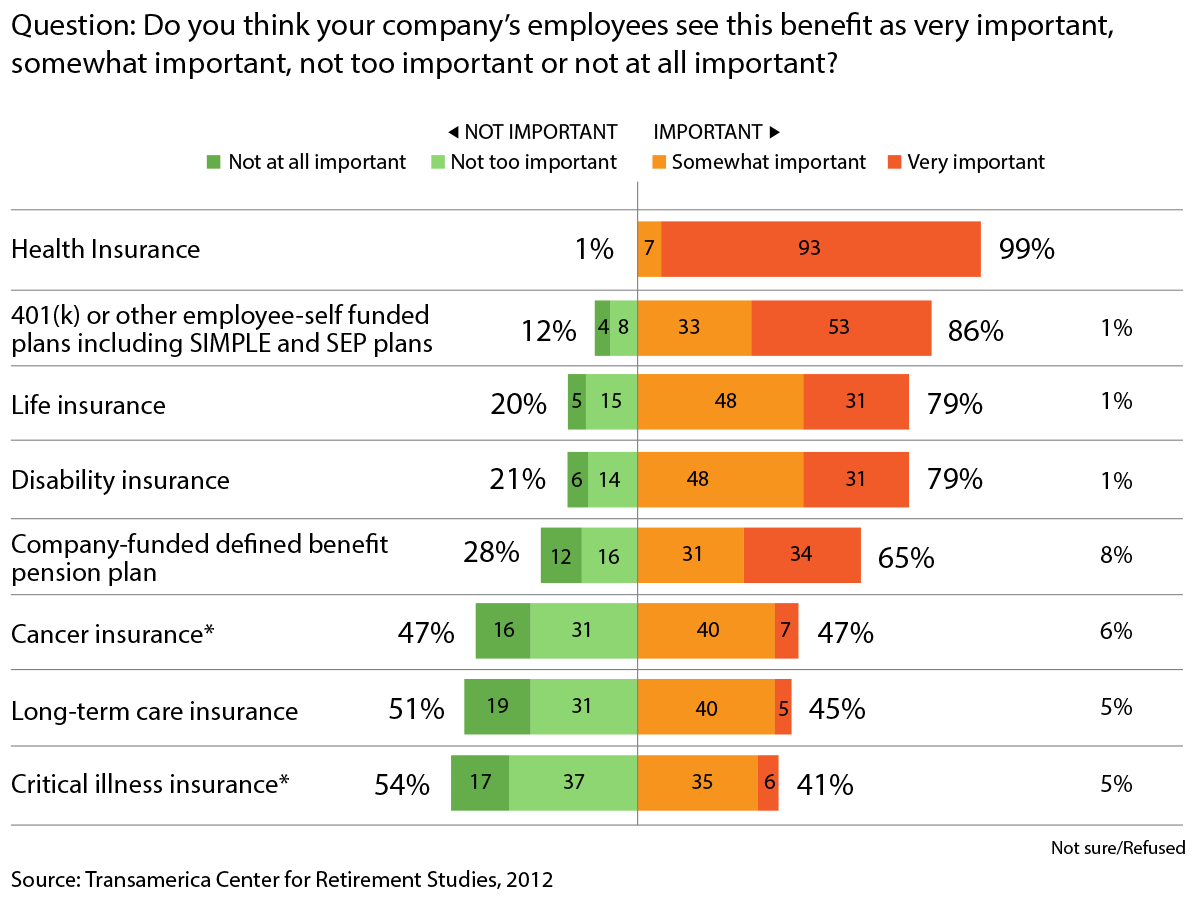

Si bien los propietarios de pequeñas empresas tienen inquietudes claras y comprensibles acerca de ofrecer planes, también hay claras ventajas para ofrecerlos, que un propietario inteligente de una pequeña empresa debería considerar. Algunos propietarios de pequeñas empresas pueden estar inclinados a pensar que los ahorros para la jubilación no son un problema "prioritario" para los empleados, la percepción de los propietarios de pequeñas empresas que patrocinan un plan de jubilación empresarial indica lo contrario. Cuando fueron encuestados, los propietarios de pequeñas empresas clasificaron los ahorros para la jubilación en segundo lugar en términos del nivel de importancia según su percepción de cuán importantes eran los diferentes beneficios para sus empleados. Esto puede convertirse en una ventaja competitiva.

OTHER REASONS TO OFFER A PLAN

-

Ofrecer un plan de ahorro para la jubilación puede ayudarlo a cumplir sus objetivos personales de ahorro para la jubilación.

-

Los planes de jubilación lo ayudan a evitar poner todos los huevos en una sola canasta.

-

Puede ayudar a promover hábitos financieros positivos y garantizar un futuro financiero seguro para sus empleados.

CRÉDITOS FISCALES DISPONIBLES

Hay créditos fiscales disponibles para configurar ciertos tipos de planes.

Empleador elegible

- 100 o menos empleados.

Tipos de planes elegibles:

-

Planes SEP

-

Planes SIMPLE

-

Planes 401(k)

Monto máximo de crédito fiscal

-

50 % de los costos iniciales del plan

-

Hasta un máximo de $500 por año

Duración

- Primeros tres años del plan